CPC. Adolfo Santa Cruz Miranda

Profesor del Curso de Tributación UNMSM

SEMINARIO DE INVESTIGACIÓN DE IMPOSICIÓN DIRECTA: DOCTRINA Y APLICACIÓN

Lima, Perú

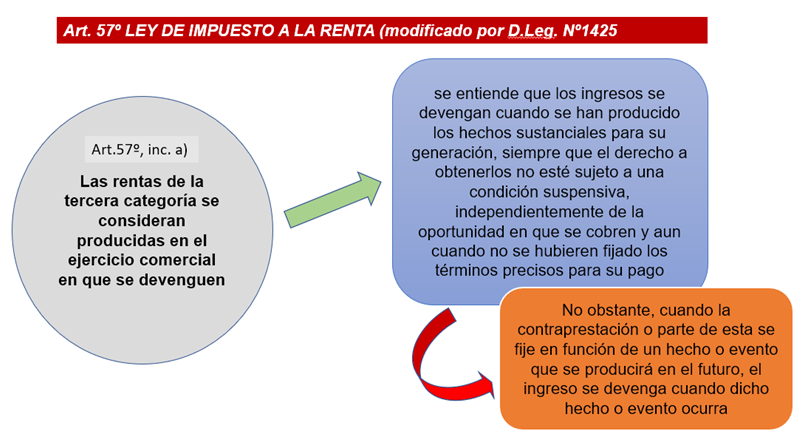

En setiembre de 2018 se aprobó el Dec. Leg. 1425 con el objeto, así lo indica el artículo 1º, “de establecer una definición para el concepto devengo a efectos del impuesto a la renta y a fin de otorgar seguridad jurídica”. Para esto se modifica el artículo 57º (entre otros artículos) de la Ley del Impuesto a la Renta

Precisa el decreto legislativo que las rentas se imputan al ejercicio gravable de acuerdo con las siguientes normas:

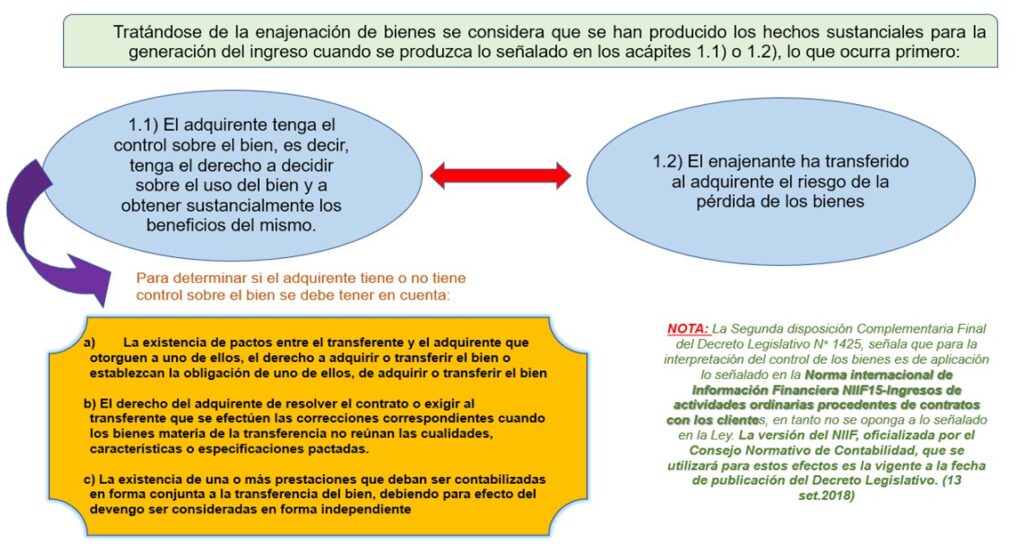

Adicionalmente, la norma modificada, señala que tratándose de la enajenación de bienes se considera que se han producido los hechos sustanciales para la generación del ingreso cuando se produzca lo señalado en los acápites 1.1) o 1.2), lo que ocurra primero:

Por su parte, la Norma Internacional de Información Financiera (NIIF 15), cuando se refiere a la Satisfacción de las obligaciones de desempeño, señala en el párrafo 31 lo siguiente:

| “Una entidad reconocerá los ingresos de actividades ordinarias cuando (o a medida que) satisfaga una obligación de desempeño mediante la transferencia de los bienes o servicios comprometidos (es decir, uno o varios activos) al cliente. Un activo se transfiere cuando (o a medida que) el cliente obtiene el control de ese activo”. (subrayado y negritas nuestro) |

En este artículo se desarrolla el tratamiento del devengado para propósitos contables (NIIF 15), así como su tratamiento para efectos tributarios, los que son sustancialmente similares, tratándose de la venta de un inmueble sobre planos. Es su intención precisarles el alcance de la modificación del Art. 57 de la LIR (Dec. Leg. 1425), tomando para ello un ejemplo que se relaciona con la transferencia de inmuebles, cuando son vendidos por una empresa constructora inmobiliaria a otra persona jurídica, como sigue:

- La venta de un inmueble sobre planos, llamada también pre contrato, sirve sustancialmente a la constructora inmobiliaria para el financiamiento de la construcción.

- La venta sobre planos es un pago adelantado del inmueble. En buena parte de estas transacciones es al 100%, por lo que el precio del inmueble terminado ya no será modificado.

- La obtención del importe para la compra con pago adelantado al contado, se financia generalmente mediante una hipoteca, que condiciona la transferencia jurídica del inmueble, vale decir, la emisión de la Escritura Pública correspondiente y su inscripción en los Registros Públicos hasta el pago total de la mencionada hipoteca.

- Como ya se conoce, el pago adelantado se constituye en un pasivo para la empresa constructora inmobiliaria, hasta que entregue el inmueble.

- El devengado contable y tributario se producirá cuando el comprador tenga el control sobre el bien; es decir, que pueda decidir sobre su uso y disposición, porque el enajenante transfiere al adquirente el riesgo de la pérdida del inmueble – es decir, le entregó el inmueble -. El adquirente se hace responsable de lo que suceda a partir de dicho momento con el inmueble.

- Así las cosas, lo único que no puede hacer el adquirente, será transferir el inmueble, porque para ello requerirá de la Escritura Pública inscrita en los Registros Públicos (SUNARP).

- Cabe señalar, que no es lo mismo “transferencia del dominio de la propiedad” (entrega del inmueble), que su transferencia jurídica (Registros Públicos). Sin perjuicio de ello, existe consenso técnico en la profesión contable, que para propósitos contable-financieros, aceptado también para efectos tributarios, el devengado y su efecto en los resultados del ejercicio, la venta de un inmueble en planos, se produce con la “transferencia del dominio de la propiedad”, porque ha pasado al adquirente, quien a partir de dicho momento asume el “control sobre el bien”.

Lima, agosto.2023