Abelardo R. Campos Otero.

Contador Público Colegiado

Lima-Perú

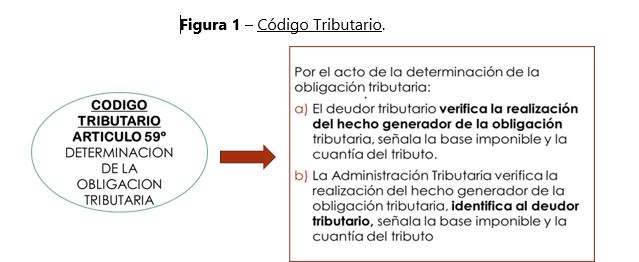

Las normas referidas a la responsabilidad del contribuyente en la determinación de la obligación tributaria y aquellas referidas a la relación que debe existir entre los ingresos reconocidos y los costos y gastos necesarios para la obtención de tales ingresos las encontramos en el artículo 59º del Código Tributario, que dispone:

Un cálculo correcto de la utilidad o de la pérdida obtenida en un período sólo se logrará estableciendo una adecuada correlación entre los ingresos obtenidos y los gastos y costos incurridos para conseguir tales ingresos; o, como dicta la norma tributaria, no sólo los costos y gastos incurridos para conseguir los ingresos sino que también aquellos que sirvieron para mantener en el tiempo su fuente productora.

Más allá de establecer quién es el responsable en materia tributaria, consideramos que los sistemas de control y de información dentro de una organización deben estar diseñados para retroalimentar a la administración y a los órganos de dirección en su natural inquietud por conocer su situación financiera y el resultado de sus operaciones obtenido como consecuencia de las decisiones adoptadas en el desarrollo de las actividades del negocio. Así, es de propio interés de la administración y de los órganos de dirección conocer con certidumbre la utilidad o pérdida resultantes de las transacciones realizadas en su gestión. Esto sólo se conseguirá con una contabilidad ordenada, apoyada en sistemas de información y de control interno coherentes y sólidos. Para conseguir que ese resultado sea veraz existen pronunciamientos profesionales de aceptación general que le son aplicables para el reconocimiento de los ingresos y la imputación de costos o gastos inherentes y estrictamente necesarios para su obtención. Así está establecido en las Normas Internaciones de Información Financiera (NIIF), que no son otra cosa que políticas de aceptación consensuada a nivel internacional, para el reconocimiento de determinadas transacciones y para su expresión y exposición en los estados financieros. Dichas normas juegan un rol preponderante cuando resaltan que para la determinación del resultado del período es fundamental tener en cuenta la correspondencia que debe existir entre los ingresos obtenidos con los costos y gastos que fueron necesarios asumir para obtener tales ingresos. Es aquí donde comenzamos a entrar al tema: EL PRINCIPIO DE CAUSALIDAD.

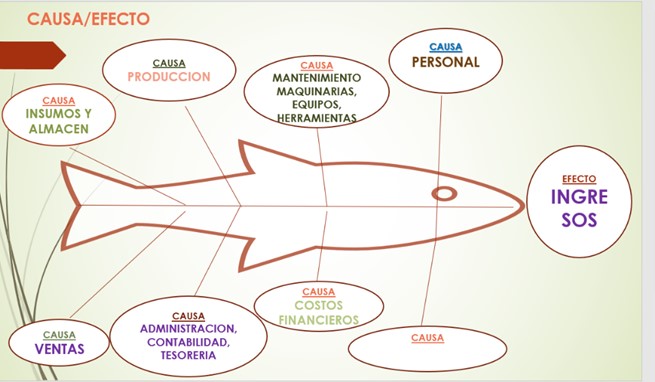

Figura 3 – Relación Causa/Efecto (Diagrama de Yshikawa)

No existe una definición, que sea de aceptación general, para el término “CAUSA”. De manera general algo es causa de un efecto, cuando ese efecto tiene una dependencia lógica y cronológica de aquello que lo originó; o, dicho de otra manera, la causa es aquello que hace que el efecto sea lo que es y se presente como consecuencia “de”. El efecto puede darse de modos diversos y, por ello, no nos resulta extraño que a un efecto correspondan multitud de causas.

La CAUSALIDAD es la “relación necesaria existente entre causa y efecto. Se puede hablar de esa relación entre acontecimientos, procesos, regularidad de los fenómenos y la producción de algo“.[1] Dos condiciones necesarias para aplicar esta relación son: i) que la causa preceda en el tiempo al efecto; y, ii) que ambas estén relativamente próximas tanto en el espacio como en el tiempo.

En el diagrama de Yshikawa mostrado en la Figura 3 notamos que diversas causas pueden originar un efecto. Los gastos incurridos tienen necesariamente su razón de ser y contribuirán en conseguir el efecto deseado: tener ingresos y beneficios.

Algunos autores[2] sostienen que son tres los elementos a considerar al momento de establecer si un gasto es aceptable o no es aceptable tributariamente. Estos tres elementos son:

- Normalidad – Los gastos deben ser comunes a la actividad que genera la renta gravada.

- Razonabilidad – Elemento vinculado a la Proporcionalidad. El gasto debe ser razonable en relación con el ingreso.

- Generalidad – Debe indicar quiénes son los beneficiarios con el gasto.

Es nuestra intención conseguir que la administración comprenda que -más allá de cualquier exigencia u obligación legal- el manejo confiable, eficiente, ordenado y en una correcta dirección asegura mayores y mejores beneficios para los inversionistas. En este ejercicio nos encontraremos nuevamente con la relación Causa/Efecto. Si va a incurrirse en costos o gastos para la producción y/o comercialización de productos que estos costos y gastos sean los estrictamente necesarios para la obtención de tales ingresos y no un drenaje de recursos que le signifiquen pérdidas recurrentes o que no tengan ninguna relación con los ingresos obtenidos.

No se trata de imponer obligaciones exigidas por normas tributarias y/o societarias que, además, podrían constituir costos innecesarios para una administración que no les otorga una debida valoración. Se trata de reconocer que existe un legítimo y natural interés de los administradores y de los órganos de gobierno por conocer los resultados de su gestión para rendirle cuentas a los propietarios, accionistas o terceros interesados en el patrimonio del empresa o del negocio; se trata de la responsabilidad de la administración del negocio de contar con información útil para la toma de sus decisiones y que tenga plena seguridad que ese papel que está leyendo contiene datos válidos porque antes de llegar a sus manos pasó por una serie de controles y medidas que le dan confianza plena de que reflejan cifras ciertas; medidas cuya implementación es de su exclusiva responsabilidad.

Lima, setiembre.2023

[1] Florián B., Víctor – Diccionario de filosofía: Panamericana Editorial, 2012

[2] Effio Pereda, Fernando – Criterios generales para la deducción del gasto – Revista Empresarial, marzo 2011, págs. 6 y 7